Global trendlar va O‘zbekistondagi islohotlar banklarni odamlar uchun qanday qulaylashtirmoqda?

Moliyaviy texnologiyalar sohasi juda tez o‘zgaryapti. Agar bundan bir necha yil avval bank deganda navbatlar va kassalar bo‘lgan bino ko‘z oldimizga kelgan bo‘lsa, bugun bu smartfondagi sezilmas raqamli yordamchidir. Asosiy e’tibor moliyaviy tizimlarning qanchalik ishonchli, xavfsiz va eng muhimi, yakuniy foydalanuvchi uchun qulay ekanligiga qaratilmoqda.

O‘zbekistonda bu trend ayniqsa yaqqol ko‘zga tashlanmoqda. Bank sektoridagi keng ko‘lamli islohotlar texnologiyalar rivoji bilan bir vaqtga to‘g‘ri keldi. Banklar byurokratik tuzilma bo‘lishni to‘xtatib, o‘z xizmatlarini inson manfaatlari atrofida qurayotgan zamonaviy fintex-platformalarga aylanmoqda.

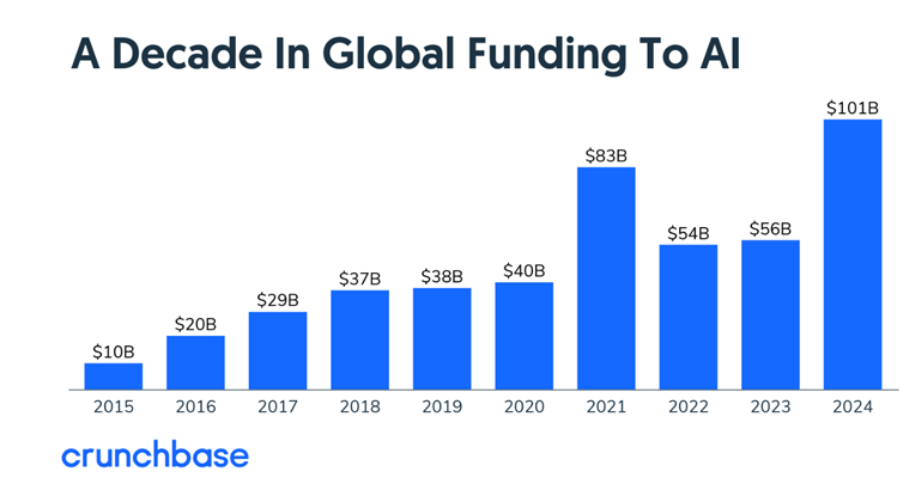

Fintexga kiritilayotgan investitsiyalarning global o‘sishi

Butun dunyo bo‘ylab investorlar pul boshqarishni osonlashtiradigan texnologiyalarga milliardlab dollar sarmoya kiritishda davom etmoqda. Crunchbase ma’lumotlariga ko‘ra, 2024-yilda fintex-startaplar 314 mlrd dollar jalb qilgan (bu o‘tgan yilgiga nisbatan 3% ga ko‘p).

Investorlar eng ko‘p mablag‘ni sun’iy intellekt bilan bog‘liq loyihalarga yo‘naltirmoqda — 100 mlrd dollardan ortiq. Shuningdek, quyidagi yo‘nalishlar ham ommabop hisoblanadi:

To‘lov xizmatlari (onlayn-kassalar va tezkor o‘tkazmalar) — 6,7 mlrd dollar;

Raqamli kreditlar (kartalar, BNPL-muddatli to‘lov) — 4,9 mlrd dollar;

Sug‘urta xizmatlari — 4,5 mlrd dollar.

Global kapital mijozga masalani bir-ikki bosishda hal qilishni taklif etayotgan joyga qarab oqmoqda. Masalan, Yunonistonning Natech kompaniyasi raqamli banklar va SI-yordamchilarni rivojlantirish uchun 33 mln dollar jalb qildi. Bu texnologiyalar to‘lovni to‘g‘ridan-to‘g‘ri odatiy ilovalar ichiga integratsiya qilish imkonini beradi — bunda boshqa saytlarga o‘tish va ortiqcha tasdiqlashlarga hojat qolmaydi.

O‘zbekiston Markaziy Osiyoda ushbu trendning oldingi saflarida bormoqda. Bozorni liberallashtirish va O‘zbekiston Respublikasi Markaziy Banki (O‘zR MB) tomonidan tartibga solish «qumloqlari» yaratilishi mamlakatga xorijiy investitsiyalar va kuchli fintex-jamoalarni jalb qildi. Buning natijasida — mobil ilovalarning keskin o‘sishi va mamlakatning eng chekka hududlarida ham moliyaviy xizmatlarning ommabopligi ta’minlandi.

Sun’iy intellekt roli: texnologiyalar O‘zbekistonda bankingni qanday o‘zgartirmoqda?

Sun’iy intellektning ommabopligi o‘sib bormoqda: Buyuk Britaniyada moliya kompaniyalarining 75 foizi undan allaqachon foydalanmoqda. Mastercard statistikasiga ko‘ra, fintex-o‘yinchilarning 49 foizi foydalanuvchilarni himoya qilish va firgarlikka qarshi kurashish uchun SIning imkoniyatlarini joriy etmoqda.

Biroq, agar biznes uchun SI — jarayonlarni optimallashtirish va kiberxavfsizlik degani bo‘lsa, O‘zbekistonning oddiy fuqarosi uchun SI texnologiyalari uchta asosiy o‘zgarishni olib keldi:

1. Masofaviy biometriya (Digital KYC)

Ilgari hisob raqam yoki karta ochish uchun bank filialiga pasport bilan borish va navbatda turish kerak edi. Bugungi kunda davlat ma’lumotlar bazalari (YIDXP) bilan integratsiyalashgan SI yuzni tanish tizimlari smartfon kamerasi orqali 1 daqiqa ichida verifikatsiyadan o‘tish imkonini beradi. Bank fuqaroni o‘zi taniydi va unga xizmatlardan foydalanish imkoniyatini bir zumda ochadi.

2. Daromadlar to‘g‘risidagi ma’lumotnoma o‘rniga aqlli skoring

Ish joyidan ma’lumotnoma yig‘ish, kafil topish, garov taqdim etish — isloh qilingan bank tizimida bu ssenariy o‘tmishga aylanmoqda. Neyrotarmoqlar mijozning ochiq ma’lumotlari va tranzaksiyalarini soniyalar ichida tahlil qilib, kredit limiti ajratish to‘g‘risida avtomatik ravishda qaror qabul qiladi. Moliya shu yerda va hozir hamma uchun ochiq bo‘ldi.

3. Personallashtirish (Shaxsiy yondashuv)

SI bankka foydalanuvchiga kerak bo‘lmagan xizmatlar bilan xalaqit bermaslikka, aksincha, unga aynan zarur bo‘lgan narsalarni taklif qilishga yordam beradi: individual keshbek, pulni tejash bo‘yicha maslahatlar yoki qulay to‘lov grafigi.

Sun’iy intellektning moliya sohasidagi samaradorligi

Innovate Finance tadqiqotlariga ko‘ra, moliyaviy sektordagi sun’iy intellekt holatlarining 17 foizi Foundation modellariga to‘g‘ri keladi. Ushbu sun’iy intellekt modellari hujjatlarni tahlil qilish, kredit baholash, investitsiya bo‘yicha maslahat berish, shartnomalar tuzish va hatto soliqlarni rejalashtirish kabi jarayonlarda yordam beradi.

Qo‘llanish sohasi

Kapitalni boshqarish /Bank chakana xizmatlari

Korporativ banking

Institutsional investorlar

Sug‘urta

Mijozlarni jalb qilish

Virtual yordamchilar va soliqni rejalashtirish

Moliyaviy va sun’iy intellekt yordamchilari va moslashuvchan soliqni rejalashtirish

Shaxsiylashtirilgan tavsiyalar

Sun’iy intellekt yordamida so‘rovlarni qayta ishlash, polislarni avtomatik yangilash

Operativ samaradorlik

Vaziyatni hisobga olgan holda namunaviy vazifalarni avtomatlashtirish

Murakkab operatsiyalarni optimizatsiyalash, hisob-fakturalarni qayta ishlash, hisob-kitoblarni solishtirish

Fondlarni tahlil qilish bo‘yicha avtomatlashtirilgan hisobotlar

Investitsiya qilish vaqtini dinamik tanlash strategiyalari

Sug‘urta holatlari bo‘yicha zaxiralarni bashoratlash

Firibgarlikni aniqlash

Kontekst asosida shubhali faoliyatni aniqlash

Korporativ firibgarlikni aniqlash

Insayder savdosini aniqlash

Kontekstli tahlil yordamida firibgarlikni aniqlash

Mastercard ma’lumotlariga ko‘ra, moliyaviy tashkilotlarning 49 foizi allaqachon firibgarlikka qarshi kurashish uchun sun’iy intellektdan foydalanyapti. Bu bejizga emas: 2024-yilda skam oqibatidagi yo‘qotishlar 12,5 mlrd dollarni tashkil etgan. Bu 2023-yilga nisbatan 25% ga ko‘p.

Sun’iy intellekt algoritmlari quyidagilarda yordam beradi:

Shubhali tranzaksiyalarni aniqlash;

Mijozlarning xatti-harakatlarini bashorat qilish;

Shaxsiy takliflar yaratish.

Tizim nafaqat tranzaksiyani to‘xtatib qo‘yishi, balki buning sababini ham tushuntirishi muhim. Shuning uchun kompaniyalar foydalanuvchilarni himoya qilish maqsadida neyron tarmoqlarni boshqarish ustida ishlayapti.

O‘zbekiston — MDH davlatlari ichida aholisi eng yosh ko‘rsatkichga ega mamlakatlardan biri (60% dan ortig‘ini 30 yoshgacha bo‘lganlar tashkil etadi). Aynan zumerlar avlodi banklar oldiga yangi talablarni qo‘ymoqda.

The Fintech Times tadqiqotlari shuni ko‘rsatadiki, Z avlodi o‘z ma’lumotlariga nisbatan juda talabchan:

75% yoshlar, agar ularga shaffofroq shartlar va shaxsiy ma’lumotlarning kafolatlangan himoyasi taklif etilsa, bankini almashtirishga tayyor.

Yoshlar uchun oddiy qoidalar, yashirin komissiyalarning yo‘qligi, mayda harflarsiz tushunarli hujjatlar hamda robotlarning standart javoblari o‘rniga qo‘llab-quvvatlash chatidagi insoniy xizmat o‘ta muhim hisoblanadi.

Ushbu trendga ulgurmayotgan va real shartlarni murakkab yuridik iboralar ortiga yashirayotgan banklar mijozlarning eng faol qatlamini shunchaki yo‘qotmoqda.

Xulosa qilsak

O‘zbekiston bank sektori islohotlari va global fintex-trendlar bir tomonga qarab harakatlanmoqda: texnologiyalar inson tomonidan inson uchun yaratiladi. Murakkab SI algoritmlari va milliardlab investitsiyalar yagona maqsad — kundalik moliyaviy vazifalar ortiqcha tashvishlarsiz oson va ikki bosishda hal bo‘lishi uchun xizmat qiladi.

O‘zbekiston bozoridagi bunday zamonaviy yondashuvning yorqin namunasi — AVO bank mikroqarzidir.

Kengaytirilgan skoring texnologiyalari tufayli, 100 mln so‘mgacha mikroqarzni to‘liq onlayn tarzda mobil ilovada — garov, ma’lumotnomalar va kafillarsiz rasmiylashtirish mumkin. Mikroqarz puldan 30 kungacha foizsiz foydalanish imkonini beradi, 60 kungacha esa jarima va penyalar hisoblanmaydi. Zamonaviy banking — bu barcha murakkab narsalar tizim ichida qolib, siz uchun pul boshqarish oson va qulay bo‘lishidir.

*Maqolada keltirilgan ma’lumotlar saytga joylashtirilgan vaqt uchungina amal qiladi: fikrlar muallifning shaxsiy qarashlarini aks ettiradi va AVO bank'ning rasmiy nuqtayi nazariga mos kelmasligi mumkin. Bank havola qilingan tashqi manbalar uchun mas’uliyatni zimmasiga olmaydi, ko‘rsatilgan narxlar esa taxminiy xarakterga ega. Qaror qabul qilishdan oldin eng so‘nggi ma’lumotlar bilan tanishib chiqishni tavsiya qilamiz.

Bu AVO onlayn bankining rasmiy sayti. «AVO bank» xizmatlarni shaxsiylashtirish va ulardan foydalanish sifatini yaxshilash uchun cookie fayllardan foydalanadi. Cookie fayllari veb-saytga oldingi tashriflar haqidagi ma’lumotlarni o’z ichiga olgan kichik fayllardir. Agar siz cookie fayllardan foydalanishni istamasangiz, iltimos, brauzer sozlamalarini o’zgartiring.

Shaxsiy ehtiyojlaringiz uchun kreditKundalik xarajatlaringiz va xaridlar uchun AVO platinum kartasiga kredit oling